Liebe Leserin, lieber Leser,

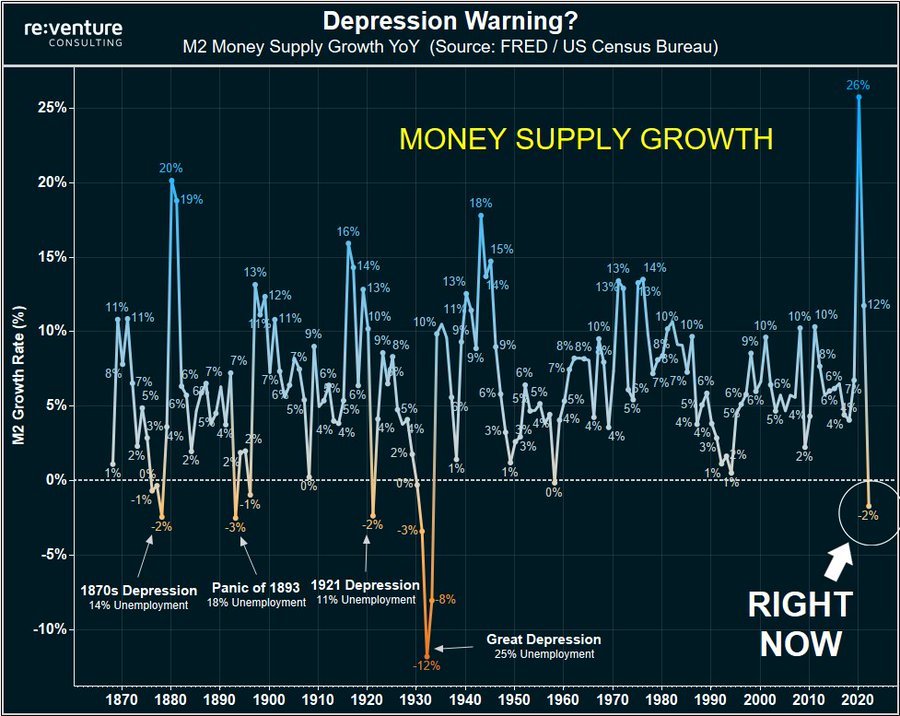

was würden Sie tun, wenn Sie an den wahren Schalthebeln der Macht sitzen und eine Kernschmelze des Finanzsystems befürchten? Kämen Sie (auch) auf die Idee, die Märkte immer wieder mit frischem Geld zu fluten? Und dazu die Bürger mit einem Ereignis so in Angst zu versetzen, dass diese die plötzliche Geldschwemme sogar begrüßen? „Die Pandemie“ war Anfang 2020 Ereignis und Vorwand, um die Geldmengen explodieren zu lassen, nachdem im September 2019 der US-Repo-Markt unübersehbar in Schieflage geriet. Die Notenbanken übertrafen sich beim Gas geben und lösten einen – künstlichen – Boom aus. Da die Zentralbank(st)er in aller Regel Probleme lösen wollen, die ohne ihr eigenes Agieren gar nicht entstanden wären, treten sie seit Monaten massiv auf die Bremse und demonstrieren/heucheln Besorgnis über die von ihnen ausgelöste Teuerungswelle. Als Folge liegen die monetären Inflationsraten jetzt in vielen wichtigen Ländern – mit Ausnahme Chinas – auf Rekordtiefs oder in deren Nähe. So herrscht in den USA aktuell eine monetäre Deflation von rund fünf Prozent, da die Geldmenge ca. fünf Prozent niedriger als vor einem Jahr ist. Leicht ist auch die Eurozone in die monetäre Deflation gerutscht. Damit ist klar, dass wir im Übergang von BOOM zu BUST stecken. Besonders die Aktien- und Immobilienmärkte haben bei diesen monetären Bedingungen giftigen Gegenwind.

Wenn schwarze Schwäne die Geier in den Banken besuchen

Fallen Sie bitte nie auf die dreiste Lüge herein, Notenbanken würden sich vorrangig um die Inflation sorgen und diese bekämpfen. Tatsächlich sorgen sich Notenbanker allenfalls darum, dass ihr ganovenhaftes Agieren allgemein durchschaut und nicht mehr fortgeführt werden kann. Deshalb tun sie stets auf seriös, verkaufen sich als unverzichtbare Autorität und sprechen gern nebulös, um das Publikum permanent in (An)Spannung zu halten. Unter dieser Tarnkappe schädigt etwa die US-Notenbank (Fed) mit ihrer „Geldpolitik“ die Wirtschaft und ist in Wahrheit regelmäßiger Inflations-Anfacher und Handlanger der US-Regierung, die Inflation mehr denn je benötigt, um auf Kosten ihrer gutgläubigen Bürger den riesigen Staats-Schuldenberg teils zu entwerten und so weiter vor sich herschieben zu können. Dass dabei die Reichen immer reicher werden und der große Rest absäuft, ist beabsichtigt.

Jetzt spekulieren Finanzakrobaten unter dem Eindruck der Turbulenzen im Bankensektor auf eine neue Geldflut zur Stabilisierung/Rettung des Finanzsystems. Damit der Schwenk weg von der restriktiven Zinspolitik gelingt und Begründungen/Ausreden geglaubt werden, müssen Angst und/oder massiv fallende Kurse her. In diesen Übergangsphasen reagieren viele Anleger falsch, verkaufen spät und panisch statt geduldig, ruhig und überlegt zu Ausverkaufskursen zuzugreifen. Die Käufer werden als „smart money“ bezeichnet.

Im Bankensektor ist nicht nur ein Wurm drin

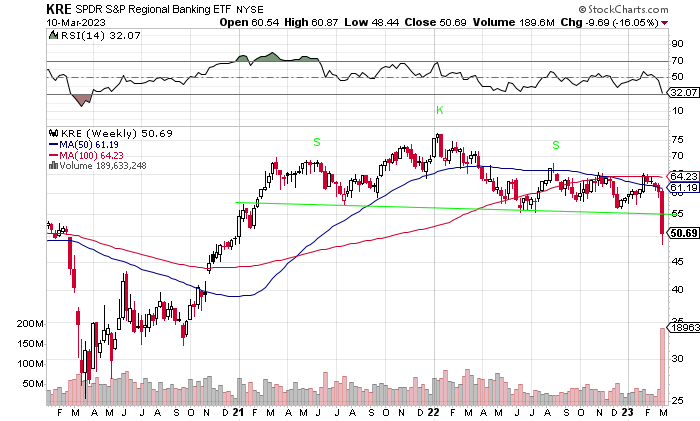

„Der schwarze Schwan“ als Umschreibung für ein gänzlich unerwartetes Ereignis findet gerade gefährlich oft seinen Landeplatz bei Banken. Während sich die Aktie der Schweizer Großbank Credit Suisse bereits seit 14 Monaten im Kurs-Sturzflug befindet, wurde am Freitag eine kleine Panik auf den Finanzmärkten durch den Zusammenbruch der Silicon Valley Bank (SIVB) ausgelöst. Bereits am Donnerstag (9.3.) erfolgte ein Ansturm auf die mittelgroße US-Bank, bei dem innerhalb von 24 Stunden mehr als 40 Milliarden Dollar an Einlagen – und damit etwa ein Viertel der gesamten Einlagenbasis der Bank – abgezogen wurden. Binnen zwei Tagen verdampften 60 Milliarden Dollar Börsenwert durch den Kurssturz, 6,3 Milliarden waren am Wochenende übrig. Die Angst überträgt sich noch nicht von den Finanzmärkten auf das Bankensystem, da es bislang keine Anzeichen für steigende Zinsspreads auf den Interbanken-Kreditmärkten gibt. Im Gegensatz zu den Großbanken sicherte die SIVB ihre Zinsrisiken nicht ab. Weniger als 10 Prozent der Einlagen waren versichert. Während die Großbanken über einen breiten Kundenstamm verfügen, wurden die meisten Geschäfte der SIVB mit verlustbringenden Neugründungen getätigt.

Das Problem geht jedoch über die SIVB hinaus. Besonders für den Bankensektor gilt das Sprichwort: „Es gibt nie nur eine Kakerlake!“. Die ebenfalls stark im Silicon Valley engagierte First Republic Bank (FRC) kam auch schwer unter die Räder und schmierte allein am Freitag intraday um fast 54 Prozent ab. Und die Silvergate Bank ging gleich in die freiwillige Liquidation und versetzte so dem Krypto-Universum einen weiteren Tiefschlag. Generell leiden die Banken unter den steigenden Zinsen (langfristige Anleihen mit Kursverlusten nach Zinssteigerungen im Portfolio), knapper werdenden Krediten und dem wieder wackligen Immobiliensektor. Insbesondere die kleinen Institute sitzen jetzt mit ihren Reserven auf einem gefährlich niedrigen Stand. Über die kleinen Banken mit ihrem bescheidenen Cash-to-Asset-Polster kann leicht eine Finanzierungskrise ins Rollen kommen. Der Begriff BIG SHORT 3.0 geht schon um. Wenn die kleinen Banken untergehen, wird es auch den großen Instituten an den Kragen gehen. Finanzkrisen starteten bislang immer bei kleineren und wenig bekannten Banken.

Worauf Sie jetzt achten sollten, um nicht gerupft zu werden

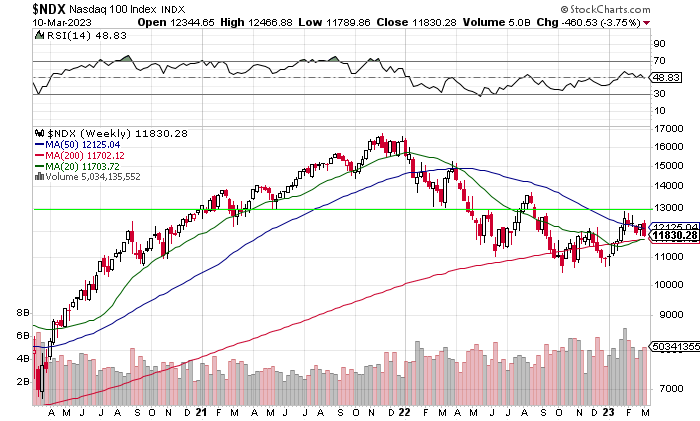

Gehen Sie besser nicht davon aus, dass die US-Notenbank nun panisch die Geldschleusen öffnet und der Aktienmarkt sofort in lichte Höhen steigt. Denn in aller Regel ist eine sehr schwache Börse sowie eine eingestandene Rezession Voraussetzung für einen Kurswechsel der Fed. Frühere Aktien-Bärenmärkte setzten sich nach der ersten Zinssenkung noch Monate fort. Mit hoher Wahrscheinlichkeit wird dadurch der Tiefpunkt und die große strategische Kaufchance für Aktien ins Jahr 2024 fallen. Natürlich wird es schon vorher eine Zwischenerholung geben – vorzugsweise von einem Tief im April als Startpunkt. Bis dahin sollten Sie auf der Hut sein, denn der Rückgang in den nächsten Wochen könnte kräftig ausfallen in einem Umfeld von Hiobsbotschaften und taumelnden Banken. Beachten Sie die US-Notenbanksitzung am 21./22. März für das taktische Vorgehen. Meist werden die Aktienkurse vor einem solchen Termin nach oben „gepflegt“. Sollte dies auch jetzt passieren, rechne ich mit einem deutlichen Rückgang der Aktienkurse nach dem Fed-Treffen. Am meisten gefährdet wären dann Nasdaq- und Ölwerte.

Im Gegensatz zu Standardaktien werden Edelmetalle und Minen schon in diesem Jahr Höhenflüge veranstalten. Favorisierter Startpunkt ist hier ebenfalls der April. Deutlich günstigere Kaufpreise bis dahin für Gold, Silber sowie Minentitel sind nur für den Fall zu erwarten, dass die Aktienmärkte massiv fallen und es zu einer Panik mit Margin Calls kommt. Der Ölpreis bastelt an einem mehrmonatigen Rundboden und sollte im zweiten Halbjahr wie geschmiert laufen.

Sowohl S&P 500 als auch Nasdaq zeigen ein schwaches Bild mit einer Outside-Down-Woche – also einer Woche, in der der Markt niedriger schloss, nachdem er über dem Hoch und unter dem Tief der Vorwoche gehandelt hatte. Vor der nächsten Aufwärtsbewegung ist mit einem Test des Dezembertiefs zu rechnen.

Nicht vorenthalten will ich Ihnen eine goldige optische Delikatesse, die mich nach Fertigstellung des Beitrags erreichte. Diese Zugabe hat den Vorteil, nicht erklärungsbedürftig zu sein.