Liebe Leserin, lieber Leser,

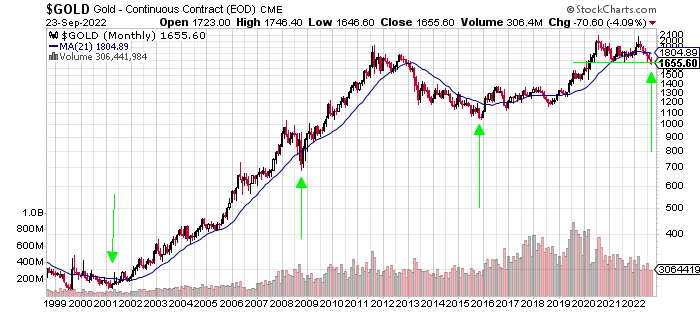

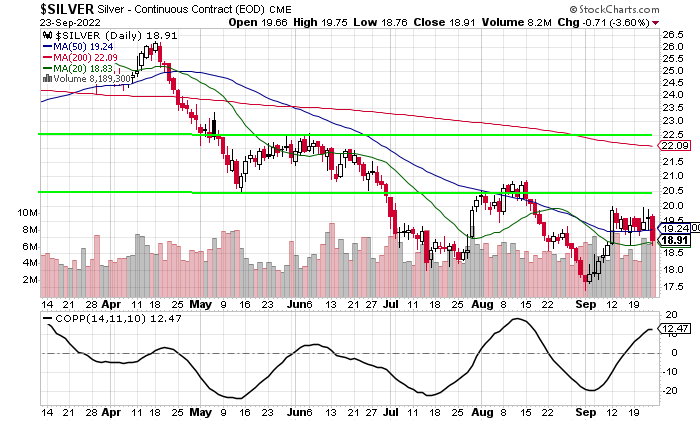

wer in den Jahren 2001, 2008 und 2015 – also alle sieben Jahre – Gold, Silber und Minenaktien kaufte, konnte ein Vermögen machen. Zu diesen signifikanten Tiefs und damit optimalen Zeiten zum Einstieg griffen nur hartgesottene Anleger zu oder hielten an ihren Beständen fest, denn die Stimmung für den Sektor war grottenschlecht und markierte Extrempunkte. So wie heute. Die besten und verlässlichsten Stimmungsindikatoren für Gold und Silber erreichten in der ersten Septemberhälfte 2022 äußerst seltene Tiefstände, die bislang regelmäßig auch Tiefpunkte für die Edelmetallpreise anzeigten und dem Dreh zu einem mittel- bis längerfristigen Anstieg vorausgingen. So weist der Gold Futures Commercial CoT-Bericht (Commitments of Traders) zuletzt Short-Positionen aus, die denen von Mai 2018 ähneln – kurz vor einem Anstieg des Goldpreises um über 900 Dollar. Zudem haben sich positive Divergenzen entwickelt, da der Silberpreis seit Anfang des Monats im Vergleich zu Gold zulegte und kein neues Tief verzeichnete. Als Krönung und antizyklisches Kaufsignal erster Güte titelte das „Wall Street Journal“ in dieser Woche „Gold Loses Status as Haven“. Die Zutaten für einen großen Dreh nach oben beim Edelmetallkomplex liegen vor. Und das im Einklang mit dem Sieben-Jahres-Muster nach 2001, 2008 und 2015.

Edelmetallaktien mit vielen Indizien für die baldige Wende

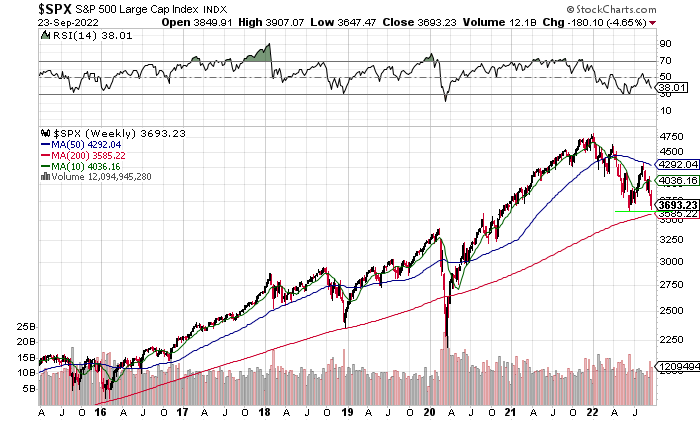

Für einen markanten Tiefpunkt und rare antizyklische Kaufgelegenheit spricht die desolate Stimmung sowohl bei Gold als auch Silber. Gemessen wird diese zuverlässsig mit dem Daily Sentiment Index (DSI). Dieses Stimmungsinstrument hat sich in der Vergangenheit als eines der besten Barometer für das Erreichen eines wichtigen Tiefpunkts im Edelmetallsektor erwiesen, wenn der Wert unter 10 liegt. In der ersten Septemberwoche fielen sowohl der DSI für Silber als auch der für Gold gleichzeitig unter 10, was äußerst selten vorkommt. Weiterhin ist das Verhältnis GDX/SPX – also Goldminen-ETF zu S&P 500-Index – auf das Niveau gefallen, das Ende 2015, im September 2018 und im März 2020 bedeutende Tiefststände im Bergbausektor markierte. Nach jedem dieser markanten Tiefs verzeichneten die Edelmetallaktien starke mehrmonatige Aufwärtsbewegungen. Seit 2001 – dem Beginn des säkularen Bullenmarktes bei Gold – startete jede größere Aufwärtsbewegung im Minensektor während oder kurz nach einem 20prozentigen Rückgang des Aktienmarktes. Der S&P 500 ist in diesem Jahr bereits um mehr als 20 Prozent gefallen, den Nasdaq erwischte es mit einem Rückgang von über 29 Prozent bis Mitte Juni noch härter.

Die fast unglaubliche Punktlandung beim Marktführer Newmont Mining

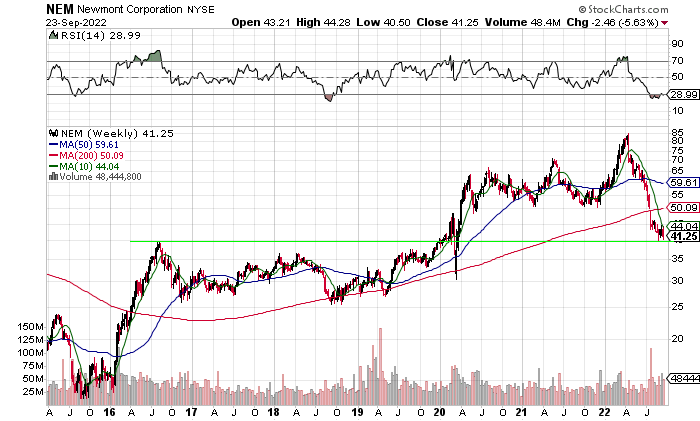

Mit rund 34 Milliarden Dollar Marktkapitalisierung ist Newmont Mining der weltweit größte Goldminen-Betreiber. Zwei schlechter als erwartet ausgefallene Quartalsergebnisse und starke Kostensteigerungen haben die Aktie von ihrem Allzeithoch im April um 53 Prozent abstürzen lassen. Dabei verblüfft, dass Newmont am 1. September sein Tief mit dem Kurs von 40,27 Dollar erreichte – denn damit testete die Aktie genau den markanten Höchststand von 2016.

Nachdem sich die meisten Anleger aus dem Goldminen-Sektor zurückgezogen haben, ist die Aktie des Marktführers unter 44 Dollar ein Schnäppchen und mithin der sicherste Weg, um auf eine mittelfristige Wende beim Goldpreis zu setzen. Newmont steigert weiterhin seine Produktion des Edelmetalls – bei einer sehr attraktiven Dividendenrendite von 5,2 Prozent. Der Branchenprimus produziert jährlich etwa sechs Millionen Unzen Gold, der Umsatz lag in den letzten vier Quartalen bei 12,4 Milliarden Dollar, der Nettogewinn bei 1,9 Milliarden und der freie Cashflow bei 1,8 Milliarden Dollar.

Dafür, dass bald wieder Schwung in Edelmetall(aktien) kommt, sprechen auch saisonale Gründe. Denn mit dem September beginnt die jahreszeitlich stärkste Phase beim Gold. Der Schub ab September dauert in der Regel bis Mitte Oktober, ab Anfang November schließt sich eine weitere starke Phase bis etwa Ende Februar an. Die relative Stärke des Silbers gegenüber Gold seit Anfang September rundet das wieder positive Bild für den gesamten Edelmetallkomplex ab.

Ein US-Crash kann die Trendwende bei Gold(aktien) verzögern und verstärken

Neben den Devisenmärkten waren die Edelmetalle schon immer der am meisten manipulierte Sektor an den Finanzmärkten. Die Minentitel, Gold und Silber konnten zuletzt nur so lange und weit nach unten gedrückt werden, weil sie zu einer politischen Geisel geworden sind. Die Strippenzieher in Washington (US-Regierung) und New York (Notenbank) schlagen so zwei Fliegen mit einer Klappe. Erstens wollen sie mit einem fallenden Goldpreis die Inflation(serwartungen) dämpfen. Ist Ihnen aufgefallen, dass die Edelmetalle regelmäßig bei der Bekanntgabe hoher Inflationszahlen abstürzen? Man manipuliert das Fieberthermometer, um dem Patienten vorzugaukeln, er sei gesund. Zweitens soll so Russland geschadet werden, denn der als Bösewicht gebrandmarkte Putin hat viel Gold horten lassen.

Die USA erinnern sich gern daran, dass sie mit der Nummer einst die Sowjetunion zerstörten. Anfang der 80er Jahre zwang die US-Führung Moskau zum Wettrüsten und orchestrierte parallel den Verfall der für die Sowjetunion entscheidenden Rohstoffpreise. Moskau machte zwangsläufig schlapp bei explodierenden Ausgaben und wegbrechenden Einnahmen. New York lachte sich schlapp, verlor aber das „Reich des Bösen“ als nützliches Feindbild. Heute ist für „God’s own country“ – den größten Kriegsprofiteur aller Zeiten – und die US-Rüstungsindustrie wieder alles in Butter. Die Russen sind erneut dämonisiert, und die Deutschen abhängiger denn je, laufen brav an der Leine, kaufen überteuerte US-Energie und -Waffen und stellen sich auch noch als Schlachtfeld und Kanonenfutter zur Verfügung. Ich kann schwer sagen, was mich mehr beeindruckt – die Raffinesse von Uncle Sam oder die deutsche Dämlichkeit.

Notenbanken gewinnen Schlachten, verlieren aber den Krieg

KRIEG ist ein Schlüsselwort, das uns leider noch lange begleiten wird. In allen Facetten. Die deutsche ReGIERung ist dabei einzigartig, schafft sie es doch, unter der Parole – und dem Vorwand? – „Sanktionen gegen Russland“ einen rücksichts- und beispiellosen Wirtschaftskrieg gegen die eigene Bevölkerung zu führen. Da viele Menschen ihre geschichtliche Bildung vorrangig aus der BILD-Zeitung beziehen und bei Stichworten einfach irgendwie mitquatschen, aber sich mit komplexen Sachverhalten nicht beschäftigen (wollen), sind Kriegstreiber und Lügner mit ihren banalen Schubladen „Gut-Böse“ sowie „Freund-Feind“ erschreckend erfolgreich. Wer in Finanzgeschichte und Zyklen zuhause ist, kann nicht übersehen, dass Inflations- und Kriegszyklen durchschnittlich acht bis zehn Jahre dauern. Wir stehen also erst im Anfangsstadium einer langen Krise, dessen Epizentrum in Deutschland und damit auch in Europa ist. Im nächsten Jahr hat die verheerende und traumatisierende Hyperinflation von 1923 ihren 100. Geburtstag. Alle Anzeichen deuten darauf hin, dass 2023 für Deutschland ein Horrorjahr wird.

Im August erhöhten sich die Erzeugerpreise im Vergleich zum Vorjahr um 45,8 Prozent. Diese Zahl erfordert den Griff zu Beruhigungsmitteln, aber keine Erklärung. Besonders, wenn man sich daran erinnert, dass die EZB Ende November 2021 eine Inflation von 1,7 Prozent für 2022 im Euroraum erwartete. Die europäische und US-Notenbank laufen mit ihren Zinserhöhungen den Marktzinsen lediglich hinterher und werden auch eine brutale Rezession nicht abwenden können. Denn sie haben den Ballon mit ihren irrwitzigen Liquiditätsinjektionen und historisch niedrigen Zinsen zum längsten Konjunkturaufschwung der Geschichte aufgeblasen. Jetzt stecken die angeblichen Währungshüter selbstverschuldet und chancenlos zwischen Skylla (Hyper)inflation und Charybdis Rezession/Depression. Die Notenbanker wollen die Liquidität aus den Rohstoffen herausdrängen und in Aktien dirigieren. Das ist ihnen in den letzten 13 Jahren bis vor kurzem sehr gut gelungen. Jetzt haben sie ein Problem, denn die Liquidität bleibt nicht mehr auf den Aktienmärkten, sondern beginnt, in Rohstoffe zu fließen – genau wie im Jahr 2008.

Deutschland wird dauerhaft demontiert – Rette sich, wer kann!

Der totale Zusammenbruch des Vertrauens in die deutsche Regierung zeichnet sich ab. Mehr und mehr Bürger registrieren entsetzt, dass der Staat sie ins Unglück stürzt und sich als ihr Feind entpuppt. Wer Nietzsche gelesen hat, muss sich nicht wundern. Besonders deutsche Politik-Darsteller sind daran zu erkennen, dass sie Fehler nicht zugeben (können) und maulheldenhaft Probleme bekämpfen, die ohne ihr Agieren überhaupt nicht enstanden wären. Eine rekordhohe Inflation mit verzehnfachten Energiepreisen durch Gelddrucker, Schuldenmacher, Klima-Ideologen und Kriegstrommler, brechende Lieferketten und Produktionsausfälle durch sinnlose Lockdowns und blindwütige „Sanktionen“ sowie eine abstürzende Gemein(schafts)währung sind ein toxisches Gemisch für eine führende Industrienation und zerstören die Wirtschaft samt Gesellschaft. Mehr als ein Drittel der mittelständischen deutschen Unternehmen fürchtet um die Existenz. Vielleicht war es doch keine so gute Idee, nach Ludwig Erhard und Karl Schiller einen Kinderbuchautor als Wirtschaftsminster von der Leine zu lassen, der „mit Deutschland nichts anfangen kann“, es aber versteht, mit unfassbarer Unkenntnis simpelster ökonomischer Zusammenhänge stets zielgenau und konsequent gegen deutsche Interessen zu handeln. Robertchen ist noch nicht mal ein Jahr an der Macht, hat aber Deutschland in Rekordzeit und kongenialer Kooperation mit Plapperlenchen schon an den Rand des Abgrunds geführt. Respekt!

Was Sie tun können, damit 2023 nicht zu Ihrem Horrorjahr wird

Selten war die Zukunft Deutschlands so klar und traurig zugleich . Im kommenden Jahr – genau 100 Jahre nach der historischen Hyperinflation – kippt Deutschland in den Abgrund. „Mit den Grünen ins Grauen“ wäre ein passendes Motto. Von Blackout bis Weltkrieg ist alles wahrscheinlich, die Deindustrialisierung und Verarmung Deutschlands steht schon fest. Wollen Sie da wirklich „mittendrin“ sein und in der ersten Reihe sitzen? Mehr Deutsche denn je haben anscheinend keine Lust auf Krieg und Opfergang. Darauf weisen die historisch extrem ausgebuchten Flieger nach Südamerika im Oktober hin. Auffällig viele One Way Tickets wurden gekauft.

Ich kann jeden verstehen, der Deutschland in der aktuellen Situation den Rücken kehrt, obwohl und gerade weil ich weiß, dass es nicht einfach ist und leichtfällt, seine Heimat dauerhaft zu verlassen. Unverständlich ist für mich, wenn die Leute den Kopf in den Sand stecken und Phrasen dreschen, etwa diese: „Das ist eine weltweite Krise, nirgends ist man sicher“ oder „Wer weiß, ob es sonstwo besser ist“. Nun, ich weiß – in Uruguay ist es besser. Das Land führt die Rangliste der Rechtsstaatlichkeit in Lateinamerika an, ist energieautark und Synonym für das beste Fleisch. Nicht nur Europäer, auch viele Argentinier und neuerdings Chilenen wandern ein. Die argentinische Einwanderungswelle ist so stark, dass Uruguay am Rio de la Plata – gegenüber von Buenos Aires – speziell für rund 30.000 Argentinier eine neue Stadt baut.

Wahrscheinlich werden Sie es kaum glauben (können) … Uruguay weist eine – vergleichsweise ehrlich berechnete – Inflationsrate von 9,5 Prozent aus, zahlt aber für kurz (3, 6 und 12 Monate) laufende Staatspapiere – die „Letras“ – derzeit über 11 Prozent Zinsen per annum. Deutsche Sparer werden dagegen seit vielen Jahren dreist enteignet.

Wer in Deutschland und Europa ausharren muss oder will, kommt um Krisenvorsorge nicht herum. Bereiten Sie sich besonders auf den Ausfall von Strom und Internet sowie massive Versorgungsengpässe vor!

Hilfreiche Anregungen finden Sie HIER:

https://c.kopp-verlag.de/kopp,verlag_4.html?1=711&3=0&4=&5=&d=https%3A%2F%2Fwww.kopp-verlag.de%2Fa%2Fhyundai-stromgenerator-hy2000si-d

Und HIER:

Und HIER:

Sowie HIER: